利率,指一定期间内,利息与本金的比率。它的计算公式为:r=r*+IP+DRP+LRP+MRP。

其中,r*为纯粹利率(pure rate of interest),反映在无风险情况下的资金市场平均利率。

而IP为通货膨胀溢价(inflation premium),为了弥补货币购买力下降而给予的补偿。

此外,DRP为违约风险溢价(default risk premium),因存在债务人到期不能足额偿还的风险而给予的补偿。

LRP为流动性风险溢价(liquidity risk premium),因不能在短期内快速变现的风险而给予的补偿。

最后,MRP为期限风险溢价(maturity risk premium),为避免市场利率上升导致的债权人损失而给予的补偿。

简而言之,风险与利率是相对应的,高风险=高利率,低风险=低利率,无风险=无风险利率。这四项风险共同影响着利率的确定。

利息的计算方式主要有两种:(1)单利计息;(2)复利计息。

(1)单利计息

单利计息,指在所有的计息周期内,仅以本金计息。其公式为:F=P*i*n。

(2)复利计息

复利计息,指每经过一个计息周期,都要将所生利息加入本金后,再合并计算新的利息。其公式为:F={p*(1+i)^n}-p。

此外,还有两点需要注意:p为本金;i为计息周期的利率;n为计息周期数;计息周期,指相邻两次计息的时间间隔,如按年计息、按月计息、按日计息等。

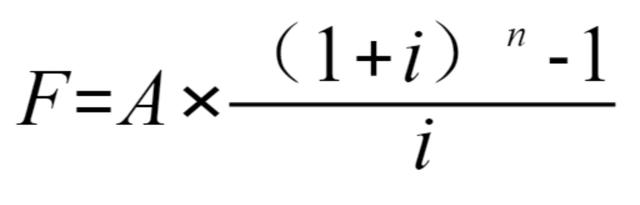

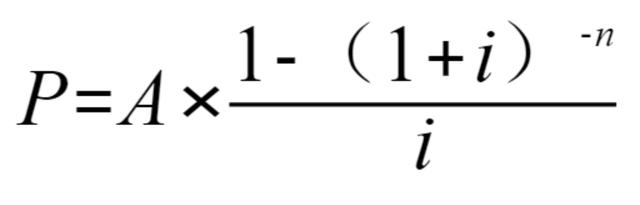

年金,指等额、定期的系列收支。年金主要有四种类型:(1)普通年金;(2)预付年金;(3)递延年金;(4)永续年金。

其中,普通年金是在每期期末收支的年金,其终值和现值可以通过相应的公式计算。

预付年金则是在每期期初收支的年金,其终值和现值也可以通过相应的公式计算。

而递延年金是从第m期以后收支的年金,其终值和现值同样可以通过公式计算。

最后,永续年金是无限期的普通年金,其现值可以通过公式计算。

某保险公司推出了一项养老金保险,每年年初缴纳6000元,连续缴纳30年,期限届满后,保险公司每年年末支付养老金10000元,直至投保人死亡。小明现在30岁,我国人均寿命为80岁,小明的期望收益率是6%。

(1)该养老金保险是否值得购买?

通过计算,我们得知该养老金保险的投保现值大于其收益的现值,因此不值得购买。

(2)要达到小明的期望收益率,保险公司每年年末至少要支付多少养老金?

通过计算,我们得知保险公司每年年末至少要支付43837.27元,才能达到小明的期望收益率。

掌握了这些财务知识,你在理财和保险方面的决策将更有依据。记得点赞分享哦~

[奥特曼]今天的财务管理知识,你学会了吗?如有疑问,请留言交流。[太阳]

如果你喜欢,就请点赞、分享、推荐吧![送心]